多选题

编号:5878133

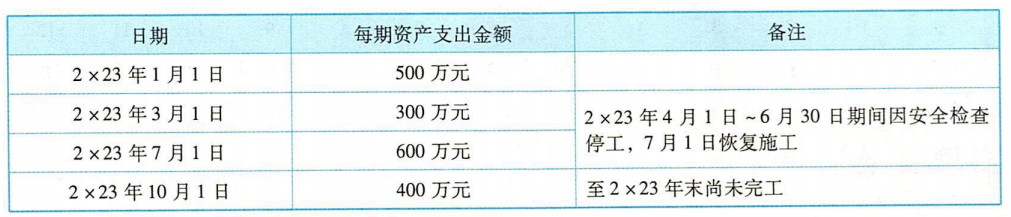

1.2×23年1月1日,甲公司为建造办公楼向银行借入1000万元,期限为5年,年利率为7%。另占用以下两笔一般借款:2×22年1月1日,向银行借入的1000万元,期限为3年,年利率为6%;2×23年7月1日,向银行借入的3000万元,期限为3年,年利率为8%。甲公司在2×23年建造办公楼的过程中的相关信息如下: 专门借款闲置资金投资的月收益率为0.3%。则下列关于甲公司2×23年有关借款费用的表述中正确的有( )。

专门借款闲置资金投资的月收益率为0.3%。则下列关于甲公司2×23年有关借款费用的表述中正确的有( )。

专门借款闲置资金投资的月收益率为0.3%。则下列关于甲公司2×23年有关借款费用的表述中正确的有( )。