问答题

编号:5525918

1.甲公司是一家生产软件的非上市公司,系增值税一般纳税人。2021年实现的会计利润总额为780万元。取得的高新技术企业资格于2022年年初到期,2022年8月重新认证通过。2022年9月某税务师事务所受托对甲公司纳税情况进行审核。

资料一:

审核甲公司2021年度纳税情况,记录如下信息:

(1)全年实际发生的工资支出550万元,职工福利费支出86万元,职工教育经费支出50万元(其中包括职工培训费支出4万元),拨缴的工会经费9万元,均取得了合法有效的扣除凭证。

(2)2021年8月,将一项自行开发的专利技术所有权转让给B公司,转让合同经省级科技部门认定登记并免征增值税。该项技术转让取得收入60万元,成本18万元、相关费用2万元。

(3)2021年10月,通过当地市政府进行公益性捐赠100万元,取得公益性捐赠票据。

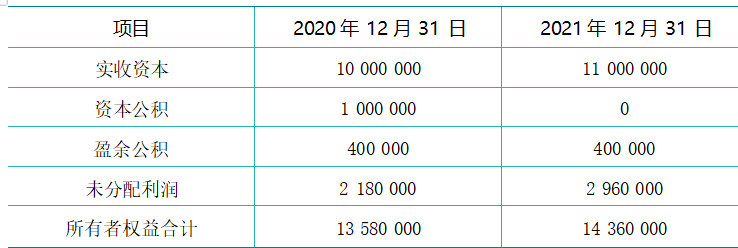

(4)2020和2021年底资产负债表的所有者权益部分为:(单位:元)

资料一:

审核甲公司2021年度纳税情况,记录如下信息:

(1)全年实际发生的工资支出550万元,职工福利费支出86万元,职工教育经费支出50万元(其中包括职工培训费支出4万元),拨缴的工会经费9万元,均取得了合法有效的扣除凭证。

(2)2021年8月,将一项自行开发的专利技术所有权转让给B公司,转让合同经省级科技部门认定登记并免征增值税。该项技术转让取得收入60万元,成本18万元、相关费用2万元。

(3)2021年10月,通过当地市政府进行公益性捐赠100万元,取得公益性捐赠票据。

(4)2020和2021年底资产负债表的所有者权益部分为:(单位:元)