问答题

编号:5328758

1.甲公司是一家制造企业,计划在2023年初购买一套设备用于投产新项目。相关资料如下。

资料一:该设备市场价格为1000万元,安装后可以立即投入使用,假设没有建设期。税法规定该类设备使用年限为3年,残值率为10%,按直线法计提折旧。该设备可以运营4年,运营期间,预计年产销量为5万件,单价为140元/件,单位变动成本为60元/件,变动成本均为付现成本,固定成本仅包括设备折旧费。预计第4年末处置设备净收入为120万元。

资料二:该公司2022年的净利润为800万元,现根据2023年的设备价款筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。

资料三:公司在2023年进行外部融资时,负债资金通过发行债券方式筹集,溢价发行5年期公司债券,每张债券发行价格为1200元,面值为1000元,票面利率为8%,每年付息一次,到期一次还本,发行费用率为3%。

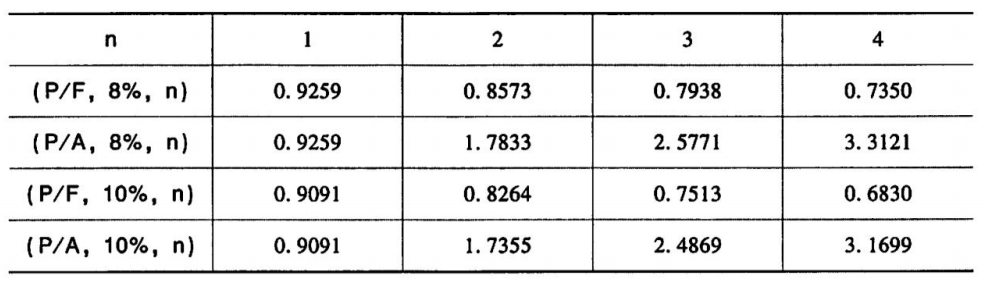

资料四:已知筹资后该公司普通股β系数为0.8,适用的企业所得税税率为25%。假设无风险利率为5.1%,市场风险溢价为6%。部分货币时间价值系数如下表所示。

(3)根据资料一和资料四,并以要求(2)的边际资本成本作为项目折现率,计算该项目的下列指标:①年折旧额;②各年营业现金净流量;③终结期现金净流量;④净现值;⑤静态回收期。

(3)根据资料一和资料四,并以要求(2)的边际资本成本作为项目折现率,计算该项目的下列指标:①年折旧额;②各年营业现金净流量;③终结期现金净流量;④净现值;⑤静态回收期。

资料一:该设备市场价格为1000万元,安装后可以立即投入使用,假设没有建设期。税法规定该类设备使用年限为3年,残值率为10%,按直线法计提折旧。该设备可以运营4年,运营期间,预计年产销量为5万件,单价为140元/件,单位变动成本为60元/件,变动成本均为付现成本,固定成本仅包括设备折旧费。预计第4年末处置设备净收入为120万元。

资料二:该公司2022年的净利润为800万元,现根据2023年的设备价款筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。

资料三:公司在2023年进行外部融资时,负债资金通过发行债券方式筹集,溢价发行5年期公司债券,每张债券发行价格为1200元,面值为1000元,票面利率为8%,每年付息一次,到期一次还本,发行费用率为3%。

资料四:已知筹资后该公司普通股β系数为0.8,适用的企业所得税税率为25%。假设无风险利率为5.1%,市场风险溢价为6%。部分货币时间价值系数如下表所示。

(3)根据资料一和资料四,并以要求(2)的边际资本成本作为项目折现率,计算该项目的下列指标:①年折旧额;②各年营业现金净流量;③终结期现金净流量;④净现值;⑤静态回收期。