共享题干题

编号:5303220

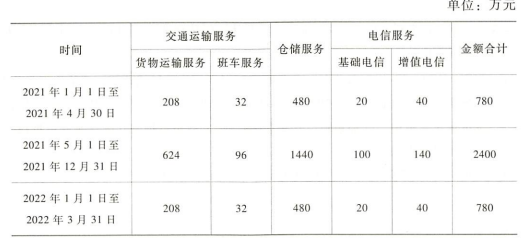

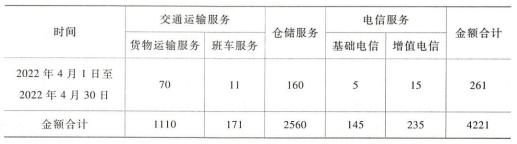

甲公司为兼营交通运输服务、仓储服务和电信服务的增值税一般纳税人,2018年1月1日成立,2022年1月1日起聘请某税务师事务所为其提供增值税及附加税费纳税申报代理服务。税务师在为甲公司提供2022年4月增值税及附加税费纳税申报代理服务时,向甲公司财务人员索取了下列资料:资料1:2021年1月1日至2022年4月30日甲公司收入(不含税)情况如下表所示:

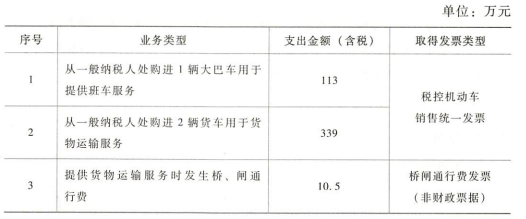

资料2:2022年4月甲公司支出情况如下表所示:

资料3:2022年3月末加计抵减额余额为0万元。

资料4:2019年4月1日至2022年4月30日抵扣的进项税额中,取得的扣税凭证及税额如下:增值税专用发票4000万元、增值税电子专用发票3000万元、税控机动车销售统一发票500万元、收费公路通行费增值税电子普通发票250万元、海关进口增值税专用缴款书2000万元、航空运输电子客票行程单200万元、桥闸通行费发票(非财政票据)50万元。

资料5:2019年3月31日留抵税额为10万元。

要求:根据上述资料,回答下列问题。(涉及计算的请列明计算过程;金额单位为万元,小数点后保留两位)

1.根据资料2,甲公司购进大巴车的进项税额是否可以抵扣?政策依据是什么?