问答题

编号:4221498

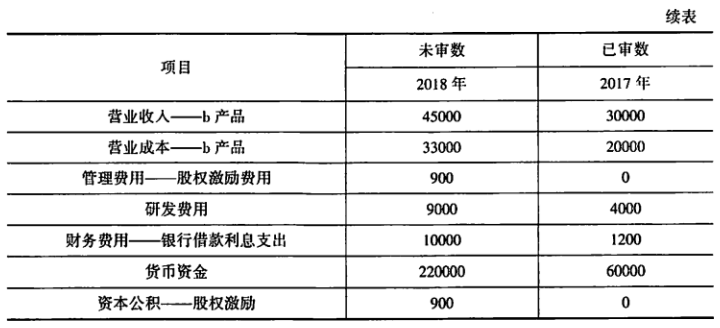

上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事汽车零部件的研发、 制造和销售,A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的 重要性为600万元,实际执行的重要性为450万元,明显微小错报的临界值为30万元。 资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容 摘录如下:(1)因客户乙公司a型车销量和价格持续下降,甲公司同意将为其配套生产的a型 车变速箱的2018年度售价由2017年度的3100元调整为3000元。(2)因全国多地自2019年7月起将实施新的汽车尾气排放标准,甲公司生产的用 于降低排放的b产品2018年度产销量大幅上升,b产品售价、原材料价格和人工成本保持稳定。(3) 甲公司年末货币资金余额中包括15亿元定期存款,财务经理解释,为提高闲 置资本收益率,将部分活期存款转为定期存款。(4) 2018年,财政部和国家税务总局出台规定,研发费用的税前加计扣除比例由 50%提高至75%。(5) 甲公司股东大会于2018年6月30日批准对高管人员实施股票期权激励计划, 数最540万份,行权条件为自授予日开始在甲公司工作满36个月,甲公司采用期 权定价模型确定的每份股票期权的公允价值为10元,预计授予对象在满足条件之 前均不会离职。资料二:A注册会计师在审计工.作底稿中记录了甲公司的财务数据,部分内容摘录如下:

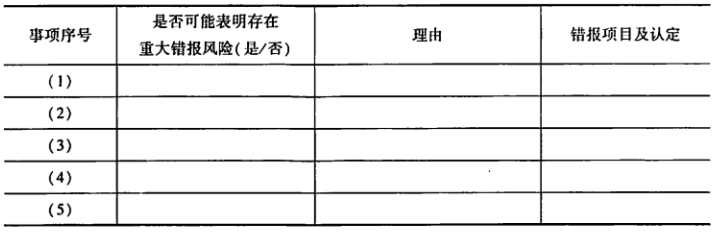

资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1) 甲公司2018年度开始投资产业基金,A注册会计师通过询问阅读内控手册和 实施穿行测试了解了与该类投资活动相关的内部控制,认为其设计无效,拟采用 实质性方案审计相关财务报表项目。(2) A注册会计师拟采用实质性方案应对与收入确认相关的舞弊风险,为减少期 末审计工作量,A注册会计师拟在期中审计时对甲公司2018年1月至11月的营 业收入实施细节测试,在期末审计时对12月的营业收入实施实质性分析程序。(3) 甲公司没有对已发生未开票的运输费进行暂估,A注册会计师拟采用货币单 元抽样方法选取样本,对运输费实施细节测试。要求:(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资 料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报 风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关 (不考虑税务影响)。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的 做法是否恰当,并简要说明理由。

资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1) 甲公司2018年度开始投资产业基金,A注册会计师通过询问阅读内控手册和 实施穿行测试了解了与该类投资活动相关的内部控制,认为其设计无效,拟采用 实质性方案审计相关财务报表项目。(2) A注册会计师拟采用实质性方案应对与收入确认相关的舞弊风险,为减少期 末审计工作量,A注册会计师拟在期中审计时对甲公司2018年1月至11月的营 业收入实施细节测试,在期末审计时对12月的营业收入实施实质性分析程序。(3) 甲公司没有对已发生未开票的运输费进行暂估,A注册会计师拟采用货币单 元抽样方法选取样本,对运输费实施细节测试。要求:(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资 料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报 风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关 (不考虑税务影响)。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的 做法是否恰当,并简要说明理由。