问答题

编号:4220309

甲公司是ABC会计师事务所的常年审计客户。甲公司主要从事建材的生产.销售以及建筑安装工程。

A注册会计师负责审计甲公司2020年度财务报表,拟于2021年4月1日出具审计报告。财务报表整体的重要性为25万元。

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司采用经销商买断方式销售a产品和b产品。2020年度,a产品的建议市场零售价和单位生产成本较2019年基本没有变化。b产品是甲公司2020年2月推出的新产品,其建议市场零售价比a产品高20%。a产品和b产品的单位生产成本接近。

(2)a产品于2020年11月停产。2020年年末,某经销商采用交款提货方式购买最后一批a产品。甲公司已收到货款200万元。并已开具发票和发运凭单。经销商在验收时发现该批产品质量不符合合同要求,双方尚未就解决方案达成一致意见。

(3)甲公司于2019年起从事建筑安装工程,截至2020年年末仅承揽一项业务。建造合同约定,工程建设期为18个月,工程总价为500万元;如果工程提前3个月完工,并且质量符合设计要求,客户另付100万元奖励款,工程于2019年10月1日开工,于2020年12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。

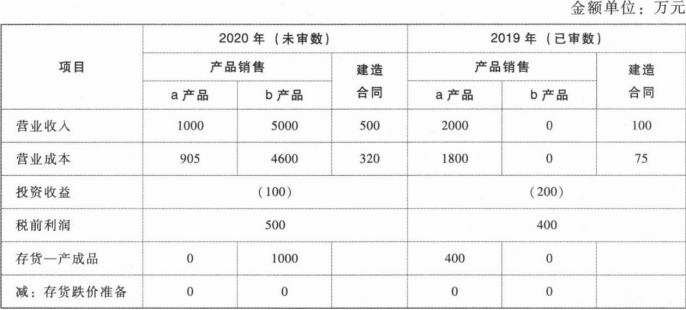

资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

要求:针对资料一第(1)至(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

A注册会计师负责审计甲公司2020年度财务报表,拟于2021年4月1日出具审计报告。财务报表整体的重要性为25万元。

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司采用经销商买断方式销售a产品和b产品。2020年度,a产品的建议市场零售价和单位生产成本较2019年基本没有变化。b产品是甲公司2020年2月推出的新产品,其建议市场零售价比a产品高20%。a产品和b产品的单位生产成本接近。

(2)a产品于2020年11月停产。2020年年末,某经销商采用交款提货方式购买最后一批a产品。甲公司已收到货款200万元。并已开具发票和发运凭单。经销商在验收时发现该批产品质量不符合合同要求,双方尚未就解决方案达成一致意见。

(3)甲公司于2019年起从事建筑安装工程,截至2020年年末仅承揽一项业务。建造合同约定,工程建设期为18个月,工程总价为500万元;如果工程提前3个月完工,并且质量符合设计要求,客户另付100万元奖励款,工程于2019年10月1日开工,于2020年12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。

资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

要求:针对资料一第(1)至(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。