财会经济>注册会计师 > 会计 > 第二十六章 企业合并

会计 - 相关题库

单选题

编号:4218991

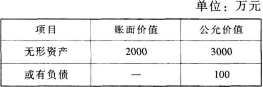

1.甲公司2×18年7月1日支付现金6600万元取得乙公司60%股权,能够对乙公司实施控制(甲公司与乙公司合并前不存在任何关联方关系)。同日,乙公司可辨认净资产的账面价值为9000万元,除下列项目外,其他可辨认资产、负债的公允价值与其账面价值相同。

A.1200

B.600

C.660

D.0

登录后查看答案及解析

会计 - 相关课程

选择购买的题库

2024年注册会计师《会计》考试题库ID:5031

试题数量:1672

价格:60.00/年