问答题

编号:319698

1.甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

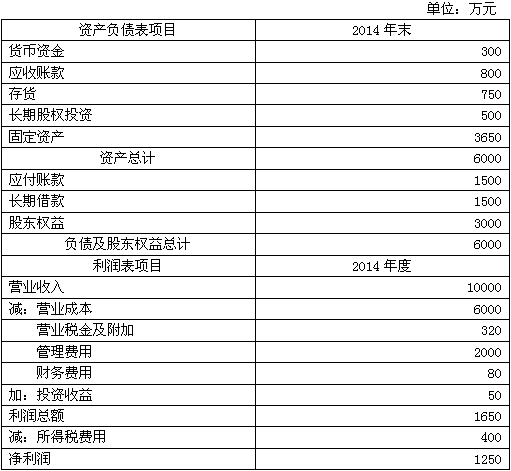

(1)甲公司2014年的主要财务报表数据

(2)甲公司没有优先股,股东权益变动均来自利润留存;经营活动所需的货币资金是当年销售收入的2%;投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴所得税,其他损益的所得税税率为25%。 (4)甲公司采用固定股利支付率政策,股利支付率60%;经营性资产、经营性负债与销售收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

(2)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变且不增发新股和回购股票,可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息,计算甲公司2015年的可持续增长率。 (3)假设甲公司2015年销售增长率为25%,销售净利率与2014年相同。在2014年年末金融资产都可动用的情况下,用销售百分比法预测2015年的外部融资额。 (4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率和本年实际增长率之间的联系。

(1)甲公司2014年的主要财务报表数据

(2)甲公司没有优先股,股东权益变动均来自利润留存;经营活动所需的货币资金是当年销售收入的2%;投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴所得税,其他损益的所得税税率为25%。 (4)甲公司采用固定股利支付率政策,股利支付率60%;经营性资产、经营性负债与销售收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

(2)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变且不增发新股和回购股票,可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息,计算甲公司2015年的可持续增长率。 (3)假设甲公司2015年销售增长率为25%,销售净利率与2014年相同。在2014年年末金融资产都可动用的情况下,用销售百分比法预测2015年的外部融资额。 (4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率和本年实际增长率之间的联系。