单选题

编号:2768322

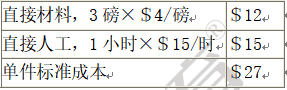

1.Johnson公司根据正常产能为900件产品,为生产部门制定了如下的材料和人工单耗标准: 不利差异300磅,不利差异$200公司生产主管BobSterling已经收到上司的便笺,说其未能完成已制定的材料用量和价格标准,应该采取一些纠正措施。Sterling对此情形非常不悦,正准备回应这份便笺,解释他不满的理由。下列哪一项不是解释Sterling不满的正当理由?

不利差异300磅,不利差异$200公司生产主管BobSterling已经收到上司的便笺,说其未能完成已制定的材料用量和价格标准,应该采取一些纠正措施。Sterling对此情形非常不悦,正准备回应这份便笺,解释他不满的理由。下列哪一项不是解释Sterling不满的正当理由?

不利差异300磅,不利差异$200公司生产主管BobSterling已经收到上司的便笺,说其未能完成已制定的材料用量和价格标准,应该采取一些纠正措施。Sterling对此情形非常不悦,正准备回应这份便笺,解释他不满的理由。下列哪一项不是解释Sterling不满的正当理由?