单选题

编号:2768246

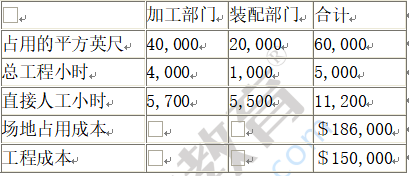

1.Clarendon公司有两个生产部门:加工和装配。JamesIrving是装配部门的经理,他已经注意到分摊到他的部门的间接成本(目前按直接人工小时分摊)好像过度了。他争辩说他的部门只有加工部门的一半大(使用平方英尺),并且使用一小部分工程服务。然而他被分摊了将近一半的工程服务与场地占用的间接成本。Irving认为采用作业成本法(ABC)和使用多个成本动因可以使成本的分配更加公平。假设以下数据是Irving收集的 如果Clarendon改变为建议的ABC系统,Irving部门的间接费用将如何变化?

如果Clarendon改变为建议的ABC系统,Irving部门的间接费用将如何变化?

如果Clarendon改变为建议的ABC系统,Irving部门的间接费用将如何变化?