共享题干题

编号:2639714

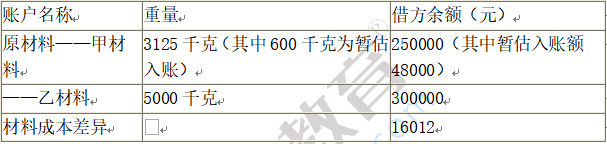

黄河公司为增值税一般纳税人,适用的增值税率为17%。黄河有甲.乙两种原材料,采用计划成本法核算,并将甲.乙两种原材料作为一类材料计算材料成本差异率,甲材料的计划单价为80元/千克,乙材料的计划单价为60元/千克。黄河公司2018年12月份有关账户的月初余额如下:

12月份,黄河公司有关材料收入与发出的业务如下:

(1)3日,收到上月暂估入账甲材料的发票账单,发票上注明的材料价款为50000元,增值税8500元,款项尚未付款。

(2)5日,从外地X单位采购甲材料一批共计5000千克,增值税专用发票上注明的材料价款为410000元,增值税为69700元;X单位代垫的运费10000元,增值税1100元,款项已通过银行支付,材料尚未收到。

(3)7日,从本市Y单位采购乙材料一批计1500千克,增值税专用发票上注明的材料价款为82500元,增值税为14025元。材料已验收入库,款项未付。

(4)15日,收到从外地X单位采购的甲材料。验收时发现实际数量为4780千克,经查明,短缺的200千克系由于供货单位少发货,要求供货方退还多付款项,另20千克系运输途中合理损耗。购入该批材料的运费全部由实收材料负担。

(5)12月黄河公司发出材料的情况如下:生产车间领用甲材料2200千克,乙材料4500千克;对外销售甲材料500千克,乙材料300千克。

(6)12月末,黄河公司对库存材料进行实地盘点,发现甲材料实存数小于账存数200千克,系管理不善造成的盘亏。

(7)黄河公司采用成本与可变现净值孰低法对期末存货进行计价并按单项比较法计提存货跌价准备。12月31日,甲材料每千克的预计可变现净值为70元;乙材料每千克的预计可变现净值为65元。

根据上述资料,回答下列各题。

1.2018年12月份黄河公司“存货跌价准备”账户月初余额为零,则黄河公司2018年12月末因甲.乙材料而确认的资产减值损失为( )元。