问答题

编号:2636931

位于某市的一家高新技术企业,2017年度会计自行核算取得营业收入8400万元,营业成本4600万元,投资收益290万元,税金及附加420万元,管理费用1350万元,销售费用1200万元,财务费用220万元,营业外收入900万元,营业外支出280万元。

2018年初聘请某税务师事务所进行审核,发现如下问题:

(1)该企业2017年初销售一批产品,取得预收款351万元,会计上计入预收账款,截止2017年底该批产品已发出,该批产品成本为200万元。但企业会计账上未做任何处理。

(2)取得符合税收优惠条件的技术转让收入1400万元,与收入对应的成本550万元,相关税费50万元。

(3)相关成本和管理费用中包含实际发放的职工工资1600万元(其中残疾人员工资50万元),拨缴工会经费35万元,实际发生的职工福利费支出260万元,实际发生的职工教育经费支出105万元,以前年度累计结转税前未扣除的职工教育经费为30万元,该企业职工薪酬实际发生额和账载金额一致。

(4)投资收益中包含取得的国债利息收入80万元,金融债券利息收入90万元,当年9月份获得境内某上市公司分得的股息120万元,该股票于当年1月份购入。

(5)管理费用中包含当年发生的业务招待费支出70万元,新产品的研究开发费用支出560万元。

(6)销售费用中包含当年发生的广告费支出880万元,非广告性质的赞助支出220万元。

(7)财务费用中包含当年1月1日向境内母公司(企业所得税税率25%)借入1年期贷款2000万元的利息支出,约定年利率为9%,银行同期同类贷款利率为6%。

(8)营业外收入中包含当地政府部门补助的具有专项用途的财政资金800万元,该资金已支出500万元(已计入到企业相关的成本费用中),企业将该项资金作为不征税收入处理。

(9)营业外支出中包含通过公益性社会团体捐赠的货币资金支出220万元,直接向某地贫困户捐赠的货币资金支出35万元。

要求:根据上述资料,回答下列问题。

1.根据上述资料说明相关调整处理并计算该企业本年度应纳企业所得税额。

2.根据上述资料填列企业所得税年度纳税申报表(单位均为万元,保留2位小数)。

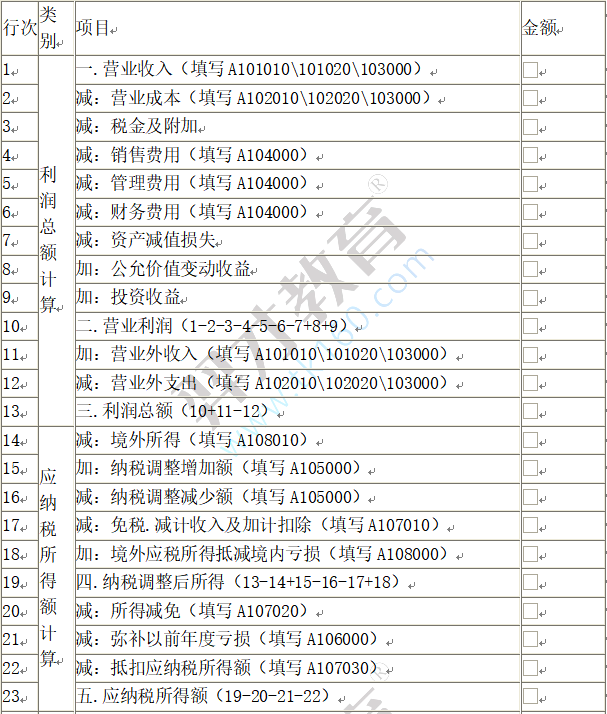

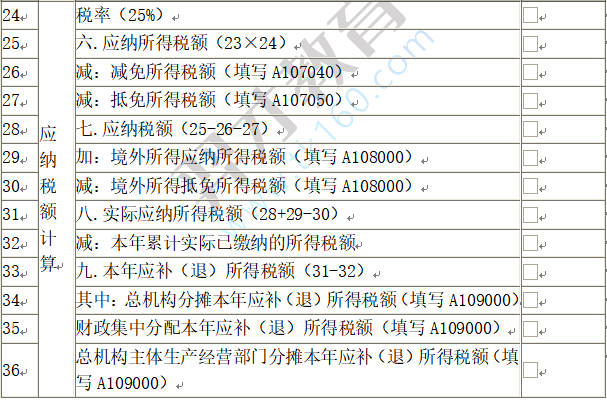

A100000中华人民共和国企业所得税年度纳税申报表(A类)

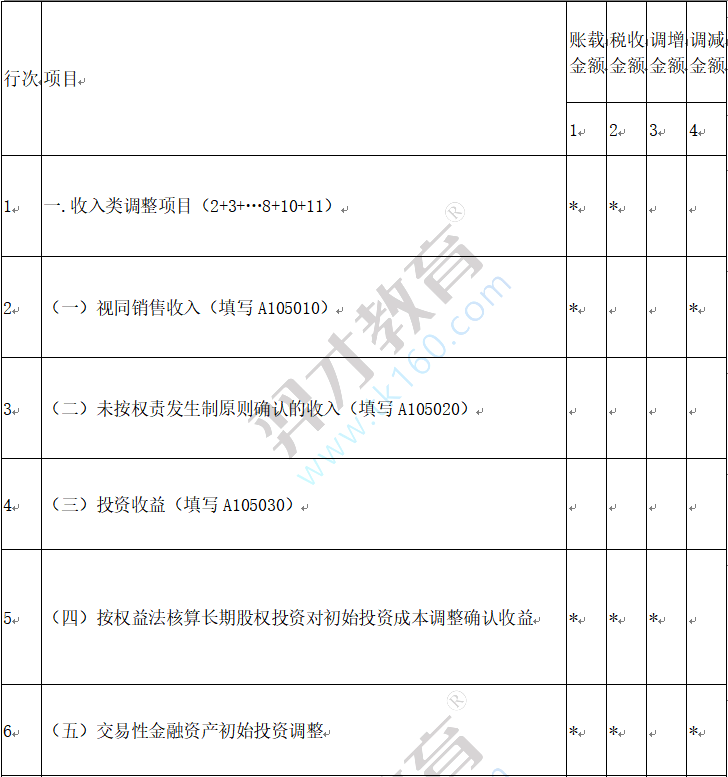

A105000 纳税调整项目明细表

A105050 职工薪酬支出及纳税调整明细表

2018年初聘请某税务师事务所进行审核,发现如下问题:

(1)该企业2017年初销售一批产品,取得预收款351万元,会计上计入预收账款,截止2017年底该批产品已发出,该批产品成本为200万元。但企业会计账上未做任何处理。

(2)取得符合税收优惠条件的技术转让收入1400万元,与收入对应的成本550万元,相关税费50万元。

(3)相关成本和管理费用中包含实际发放的职工工资1600万元(其中残疾人员工资50万元),拨缴工会经费35万元,实际发生的职工福利费支出260万元,实际发生的职工教育经费支出105万元,以前年度累计结转税前未扣除的职工教育经费为30万元,该企业职工薪酬实际发生额和账载金额一致。

(4)投资收益中包含取得的国债利息收入80万元,金融债券利息收入90万元,当年9月份获得境内某上市公司分得的股息120万元,该股票于当年1月份购入。

(5)管理费用中包含当年发生的业务招待费支出70万元,新产品的研究开发费用支出560万元。

(6)销售费用中包含当年发生的广告费支出880万元,非广告性质的赞助支出220万元。

(7)财务费用中包含当年1月1日向境内母公司(企业所得税税率25%)借入1年期贷款2000万元的利息支出,约定年利率为9%,银行同期同类贷款利率为6%。

(8)营业外收入中包含当地政府部门补助的具有专项用途的财政资金800万元,该资金已支出500万元(已计入到企业相关的成本费用中),企业将该项资金作为不征税收入处理。

(9)营业外支出中包含通过公益性社会团体捐赠的货币资金支出220万元,直接向某地贫困户捐赠的货币资金支出35万元。

要求:根据上述资料,回答下列问题。

1.根据上述资料说明相关调整处理并计算该企业本年度应纳企业所得税额。

2.根据上述资料填列企业所得税年度纳税申报表(单位均为万元,保留2位小数)。

A100000中华人民共和国企业所得税年度纳税申报表(A类)

A105000 纳税调整项目明细表

A105050 职工薪酬支出及纳税调整明细表