单选题

编号:2589445

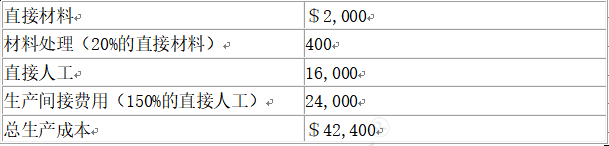

1.Richardson公司每月使用10个编号为T305的部件生产大型柴油机引擎。生产一个T305的成本如下所示: 假设Richardson公司没有机会成本,因为它可以利用闲置产能生产其他的产品,并产生每月$104,000的边际贡献。如果Richardson公司出于质量控制的目的,选择自己生产10个T305,Richardson公司将多花费的成本是

假设Richardson公司没有机会成本,因为它可以利用闲置产能生产其他的产品,并产生每月$104,000的边际贡献。如果Richardson公司出于质量控制的目的,选择自己生产10个T305,Richardson公司将多花费的成本是

假设Richardson公司没有机会成本,因为它可以利用闲置产能生产其他的产品,并产生每月$104,000的边际贡献。如果Richardson公司出于质量控制的目的,选择自己生产10个T305,Richardson公司将多花费的成本是