共享题干题

编号:2154845

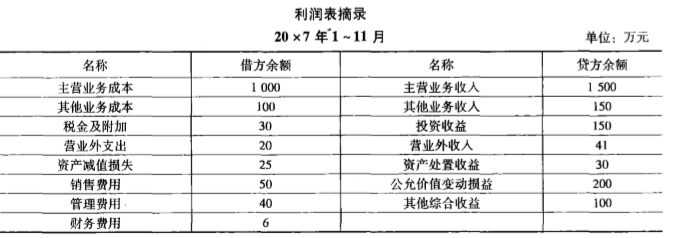

甲公司为增值税一般纳税人,适用销售商品、提供劳务的增值税税率为,适用所得税税率25%。甲公司2017年1~11月利润表项目摘录如下:

2017年12月甲公司发生如下交易或事项:

⑴3日,接受乙公司投入的不需要安装的机器设备一台,全部确认为股本,不产生股本溢价。该机器设备账面价值1500万元,已计提折旧500万元,公允价值1800万元。

(2)4日,购入丙公司发行的5年期债券,甲公司确认为以公允价值计量且其变动计

入当期损益的金融资产。该债券面值100万元,甲公司支付120万元,另支付相关手续费20万元。31日,确认债券利息6万元。该债券31日公允价值为130万元。

(3)8日,向丁公司销售商品一批,价款50万元,该商品成本30万元。为了尽早收回货款,甲公司提供的现金折扣条件为:1/10,0.5/15,N/20。甲公司于15日收到货款。

(4)15日,销售原材料一批,取得价款90万元,该批材料成本70万元,款项已存入银行。

(5)17日,出售一项专利权,该专利权成本150万元,已累计摊销85万元。甲公司对该专利权转让售价80万元。转让过程中发生的增值税税款4.8万元,甲公司已将款项存入银行。

(6)20日,甲公司召开股东大会通过了增资扩股方案,拟增发普通股1000万股,每股面值1元,每股发行市价3元,支付证券机构的佣金按照发行收入的5%计算,从发行价格中扣除。甲公司已于25日收到全部款项。

(7)31日,股东大会批准董事会提交的利润分配方案:按照净利润的10%提取法定盈余公积,按5%提取任意盈余公积,宣告每10股分配0.1元现金股利。

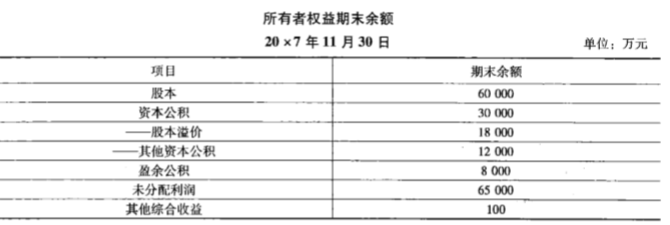

1.2017年12月31日,甲公司所有者权益总额为()万元。